Savoir-faire, numéro 10, mai 2016

Blaise Eggimann

Spécialiste en financement immobilier et infrastructure

Lorsque l'on envisage une acquisition immobilière, les fonds propres doivent l'être selon les deux acceptions prévues par notre langue française: du point de vue de la propriété comme de la propreté.

Les directives de l'Association suisse des banquiers (ASB) définissent les exigences minimales des positions garanties par gage immobilier. L'Autorité fédérale de surveillance des marchés financiers (FINMA) reconnaît ces directives comme un standard prudentiel minimal.

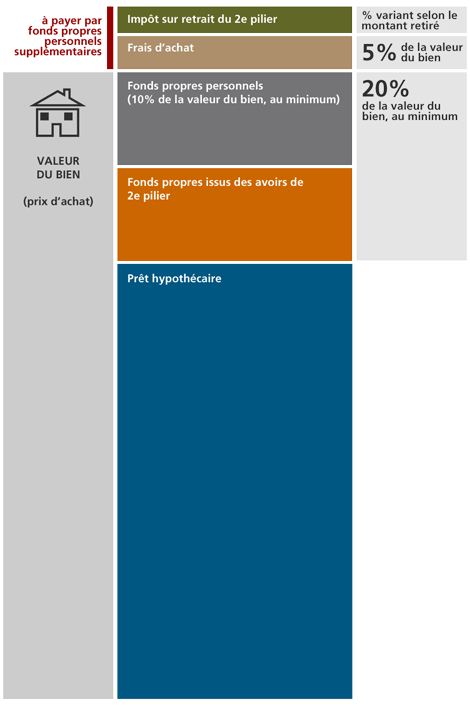

Depuis le mois de juillet 2014, ces exigences minimales en matière de fonds propres pour les financements hypothécaires lors d'une acquisition immobilière (logement en propriété à usage propres et immeuble de rendement) ordonnent que:

- Pour les financements hypothécaires, il faut qu'au moins 10% des fonds propres sur la valeur de nantissement ne provienne pas de l'avoir du 2e pilier (versement anticipé et mise en gage).

- Les prêts rémunérés et/ou remboursables ne font pas partie des fonds propres du client. En revanche, les avancements d'hoirie ainsi que les prêts non rémunérés et non remboursables peuvent être considérés comme des fonds propres du client, de même que le nantissement d'avoirs en compte, de valeurs mobilières, d'avoirs du 3e pilier et de la valeur de rachat de polices d'assurance.

Le schéma ci-dessous illustre ces 10% de fonds propres ne provenant ni de l'avoir du 2e pilier ni de prêts rémunérés et/ou remboursables (part en gris foncé).

Les pistes pour constituer ces fameux 10% de fonds propres ne provenant pas de l'avoir du 2e pilier, sous réserve des contrôles des banques et des assurances en matière de blanchiment d'argent:

- Des avoirs liquides disponibles en compte bancaire au nom du preneur de financement. Il s'agit de la panoplie des différents comptes privés, comptes d'épargne, comptes de 3e pilier présentés sur le marché.

- Des avoirs provenant de nantissement de titres au nom du preneur de financement. Les dossier-titres comprenant les actions, les obligations, les parts de fonds de placement dont le dépositaire calcule une valeur dite d'avance sur laquelle il prête un montant.

- Des avoirs provenant d'assurances vie au nom du preneur de financement. Sont visés ici les produits d'assurance du 3e pilier A (prévoyance liée avec des avantages fiscaux) et du 3e pilier B (prévoyance libre qui ne bénéficie pas d'avantages fiscaux).

- Des avoirs provenant de donations: dans le cadre familial ou en dehors, avec les conséquences fiscales éventuelles propres à chaque donation.

- Des avoirs provenant d'avances d'hoirie: autrement dit, les distributions avancées sur des successions à venir selon les règles légales.

- Des avoirs provenant de prêts de tiers, pour autant que ces prêts ne soient ni rémunérés ni remboursables. Une déclaration écrite du prêteur est nécessaire.

- Des avoirs provenant de la valeur du terrain apporté par le preneur de financement. Il faut entendre la part du terrain qui n'est pas déjà réduite d'un prêt.

- Des avoirs provenant de la mise en valeur de travaux personnels sur le bien immobilier à financer. Un examen approfondi est mené sur la valeur de la main d'œuvre qualifiée et sur l'acquisition des fournitures.

Force est de constater que les mesures contre la surchauffe du marché hypothécaire atteignent leur cible. ll peut s'avérer difficile de constituer cette part de fonds propres personnels ou effectifs de 10% avant de pouvoir recourir à l'apport des avoirs du 2e pilier ou à des prêts de famille, par exemple, dont les conditions sont généralement favorables.