Vous avez des envies et de beaux projets pour votre future retraite, mais est-ce que ce sera réalisable? Et si ce n'est pas le cas maintenant, comment le réaliser pour votre retraite?

Pour répondre à ces questions, il est essentiel de comprendre la notion de lacune de prévoyance. Celle-ci correspond à la différence entre les besoins financiers à la retraite et le revenu dont vous disposerez réellement.

En identifiant et en comblant cette lacune, vous pourrez vous assurer que vos projets de retraite deviennent une réalité!

Quel revenu pour ma retraite?

Dès le premier jour de votre retraite, vous ne toucherez plus votre salaire habituel mais la rente de vieillesse constituée des 1er et 2e piliers.

On estime que cette rente devrait s’élever à environ 60% de votre dernier salaire. Mais comme chaque parcours est différent, votre rente de vieillesse varie selon votre situation personnelle. Prenons pour exemple un divorce, un congé sabbatique, un travail à l’étranger ou un temps partiel. Dans ces cas-là, vous n'aurez pas cotisé régulièrement aux 1er et 2e piliers. Par conséquent, cela augmentera la lacune de prévoyance et la rente de vieillesse en sera réduite d’autant à la retraite.

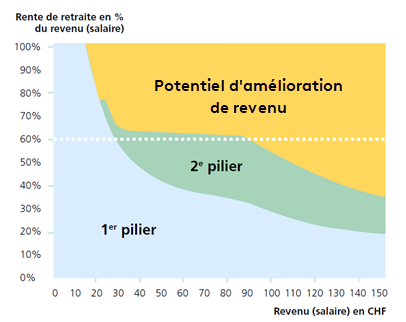

Le graphique ci-dessus montre que seul des salaires très bas sont couverts par le 1er et 2e pilier. Pour le reste, il est conseillé d’épargner volontairement avec un 3e pilier par exemple.

Calculer votre lacune de prévoyance

D’où viennent les lacunes de prévoyance?

Interrompre le versement des cotisations pour un voyage sabbatique, s’occuper de ses enfants ou encore travailler à l’étranger est tout à fait courant. Néanmoins, ces interruptions créent bien souvent une lacune de prévoyance.

Pour la majorité, la lacune de prévoyance provient d’un salaire dit « trop élevé ». Cela peut sembler contradictoire, mais en réalité, c'est assez compréhensible. Plus votre revenu brut est élevé, moins la part couverte par les prestations obligatoires des 1er et 2e piliers sera importante.

Le graphique ci-dessus illustre cette situation : si vous avez un revenu annuel de 75 000 francs l'année précédant votre départ à la retraite, vous toucherez seulement une rente de vieillesse d'environ 60% de vos revenus grâce aux deux premiers piliers. Les 40% restants représentent donc la lacune de prévoyance.

En résumé, avoir un revenu élevé peut entraîner une réduction des prestations de retraite provenant des systèmes obligatoires de prévoyance. C'est pourquoi il est crucial de prévoir des solutions alternatives et volontaires pour garantir une retraite confortable et sans soucis.

Comment améliorer son potentiel de revenu à la retraite?

2 options sont à considérer pour combler vos lacunes de prévoyance :

Le 3e pilier A ou B : Le 3e pilier permet d’améliorer ou de combler sa lacune de prévoyance. Il s’agit d’effectuer des versements réguliers sur une police ou un compte 3e pilier.

Le rachat dans votre caisse de pension : Le rachat d’années de cotisations du 2e pilier permet d’augmenter la rente dont vous bénéficierez à la retraite en réduisant votre lacune. Vous pouvez déduire le rachat de votre revenu imposable. Cependant, certaines restrictions s’appliquent. C’est pourquoi il est important de consulter les conditions de votre caisse de prévoyance. Par exemple, vous devez d’abord rembourser les capitaux versés par votre caisse de pension pour l’achat d’un logement en propriété avant de pouvoir effectuer des rachats.

Faire appel à un spécialiste

Pour choisir les solutions les plus adaptées à vos objectifs, nos conseillères et conseillers sont à disposition pour vous offrir un accompagnement personnalisé.