A la une

Rente ou capital? Ayez un coup d’avance!

avr 2025 - 5 minutes

Faut-il privilégier la rente, le capital ou un mélange des deux pour sa retraite? Chaque réflexion compte et une planification financière personnalisée fait toute la différence. Découvrez dans ces pages les résultats du sondage réalisé auprès des lecteurs de Bella vita et les éléments clés pour prendre la décision qui vous correspond. Le choix entre rente et capital est essentiel pour une retraite sereine. Marie-France Barbay, planificatrice financière, partage ses conseils pour bien anticiper cette décision.

Quelles sont les principales considérations pour choisir entre rente et capital?

Le choix de prendre sa retraite sous forme de rente et/ou de capital dépend des objectifs personnels, de la situation familiale, des besoins de liquidités, de la situation patrimoniale dans son ensemble ou encore des autres avoirs de prévoyance, comme le 3e pilier. Il faut bien évaluer ses besoins à long terme et s’interroger sur l’éventualité d’une retraite anticipée ou d’une prolongation de son activité au-delà de l’âge de référence de l’AVS. Les incidences fiscales et les autres sources de revenu doivent également être prises en compte.

Peut-on modifier son choix après la retraite?

Non, une fois que la retraite a commencé, le choix entre rente et capital est irrévocable. Il est donc primordial de bien planifier cette décision à l’avance.

Marie-France Barbay,

Spécialiste en planification financière

Peut-on mixer rente et capital?

Oui, il est possible de combiner rente et capital selon le règlement de la caisse de pension. Cela permet de sécuriser un revenu régulier à vie, tout en ayant accès à une partie du capital pour des besoins immédiats ou pour améliorer sa situation financière les premières années. Il est également possible d’investir une partie de ce capital dans une solution de prévoyance qui donnera droit à une rente sur une durée choisie et augmenter ainsi ses revenus au moment de la retraite.

Deux tiers des actifs lecteurs de Bella vita n’ont pas encore d’idée précise sur au moins un aspect de la planification de leur retraite.

Proposez-vous des outils pour aider les assurés à prendre une décision éclairée ?

Oui, nous recommandons d’établir une planification financière personnalisée. Nous analysons la situation de la personne et établissons des scénarios en tenant compte de ses besoins, de ses objectifs patrimoniaux et des incidences fiscales. Il est conseillé de commencer la préparation dix ans avant la retraite. Une réflexion approfondie permet de faire un choix éclairé.

Le choix entre rente et capital peut-il être influencé par des événements de vie particuliers ?

Oui, des événements comme un déménagement à l’étranger, des changements d’état de santé ou de la situation familiale peuvent influencer ce choix. Par exemple, les personnes qui partent vivre à l’étranger choisiront souvent le capital.

Quel est le processus de calcul de la rente viagère, aussi appelée «à vie»?

La rente est déterminée par un taux de conversion appliqué au capital accumulé, qui varie d’une caisse de pension à l’autre. Un départ anticipé à partir de 58 ans entraîne un taux plus faible.

Le retrait du capital présente-t-il des risques particuliers?

Oui, le principal risque est une mauvaise gestion du capital, surtout en cas de dépenses imprévues. Une stratégie d’investissement mal choisie peut avoir des conséquences sur le capital. Le retraité peut aussi manquer de liquidités s’il a mal évalué ses dépenses et le rendement de son capital.

De quoi parle-t-on?

Entre un an et trois mois avant le passage à la retraite, chaque assuré doit choisir entre une rente viagère ou le retrait total ou partiel de son capital accumulé dans le cadre de sa prévoyance professionnelle, selon le règlement de sa caisse de pension.

Opter pour la rente, c’est…

La rente, c’est la tranquillité d’esprit, garantissant un revenu mensuel à vie. Elle est imposée à 100% comme un revenu. En cas de décès, le conjoint survivant perçoit en général 60% de la rente. Les enfants bénéficient d’une rente d’orphelin jusqu’à la majorité ou jusqu’à 25 ans en cas d’études ou de formation. Aucune restitution de capital n’est effectuée, sauf si le règlement de la caisse de pension le prévoit. En cas de concubinage, il est important de vérifier auprès de l’institution si cette relation est reconnue, car le concubin pourrait bénéficier des mêmes droits qu’un conjoint marié.

Opter pour le capital, c’est…

Le capital, c’est disposer d’une plus grande flexibilité dans les prélèvements ou pour réinvestir le capital en fonction des objectifs de chacun. Toutefois, l’assuré devra définir une stratégie d’investissement afin de gérer le capital de manière optimale. Au moment du versement du capital retraite, ce dernier est imposé, mais à un taux réduit. Les caisses de pension doivent verser au minimum 25% de la part légale si l’assuré en fait la demande. Chaque caisse de pension fixe ses conditions.

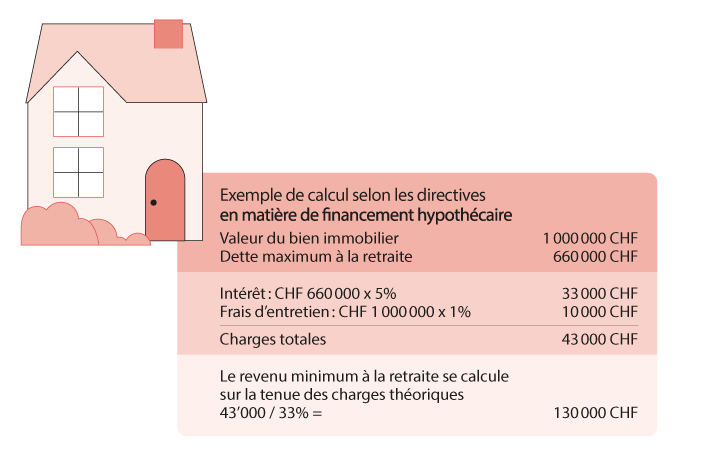

Incidence pour les propriétaires

À l’approche de la retraite, un propriétaire doit être attentif à plusieurs éléments. Selon les directives en matière de financement hypothécaire, la dette hypothécaire doit être réduite aux deux tiers de la valeur du bien au moment de la retraite. De plus, les dépenses liées à la propriété ne doivent pas dépasser un tiers du revenu.

Le taux d’intérêt pris en considération s’élève à 5%, auquel s’ajoute 1% de la valeur du bien comme frais d’entretien. Si vous envisagez d’utiliser votre capital de retraite pour rembourser le prêt, vos revenus à la retraite vont subir une baisse importante. De plus, vous immobilisez des liquidités qui ne seront plus disponibles en cas de besoin. Une planification financière est donc essentielle pour trouver le bon équilibre.

À noter que Retraites Populaires propose des prêts hypothécaires senior et applique une politique plus souple au niveau de la tenue des charges ; ce ratio est augmenté à 40% contre 33% pour des personnes actives.

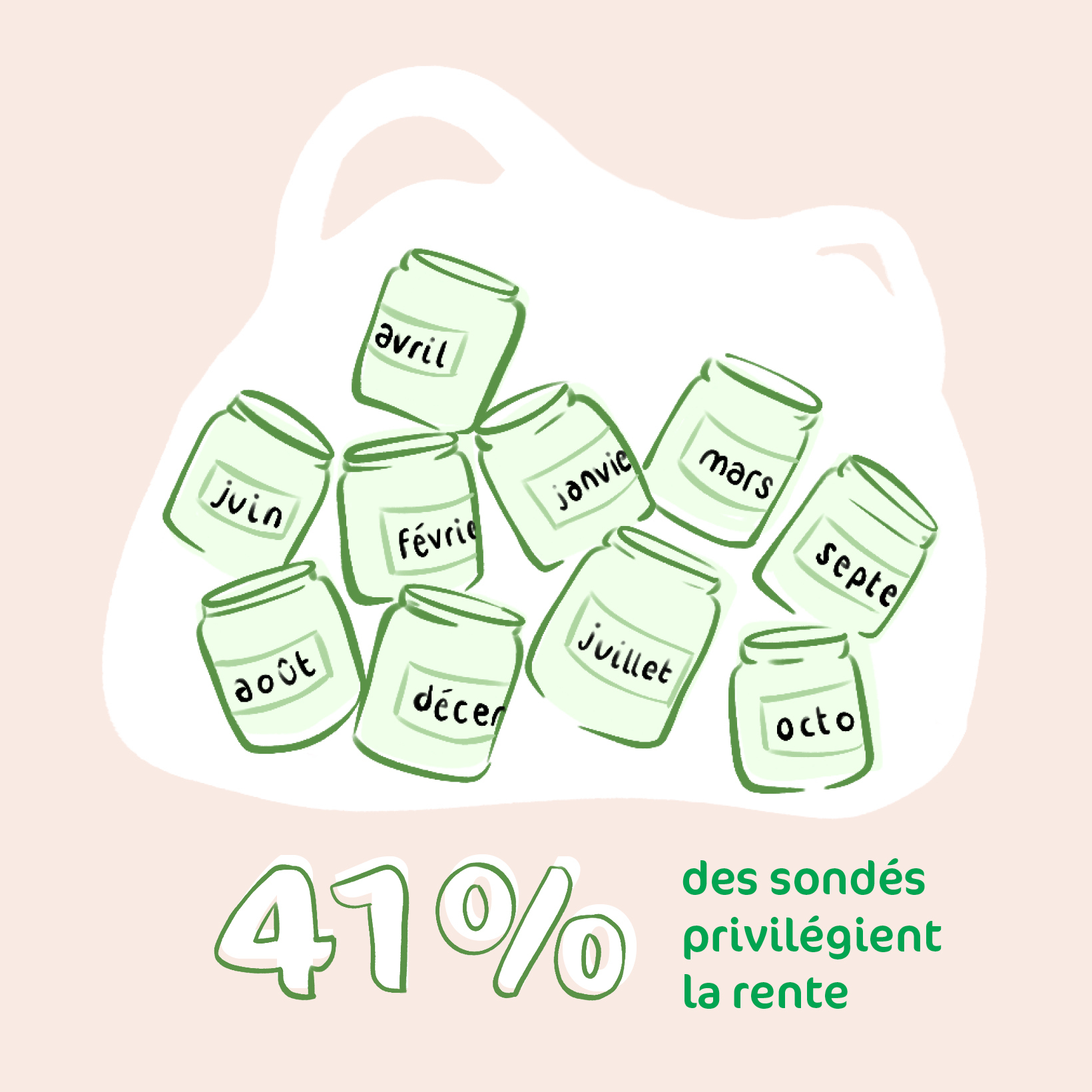

Résultats du sondage Rente ou capital, quel est votre choix?

C’est la question à laquelle 187 lecteurs de Bella vita ont répondu dans le cadre du sondage lancé dans la newsletter de décembre 2024. Ce sondage reflète l’opinion des lecteurs de Bella vita, il n’est pas représentatif de la population vaudoise. Les répondants avaient majoritairement plus de 55 ans. Il en ressort qu’une grande partie des actifs interrogés n’ont pas une vision claire sur au moins un aspect de leur retraite, tels que la planification, l’âge auquel la prendre, le lieu de retraite, ainsi que les formes de prestations. Plus largement, la population suisse planifie souvent tardivement sa retraite, comme le relevait une étude de Raiffeisen en 2024, ce qui compromet les chances d’un départ anticipé, faute de préparation et de mesures adéquates.

À la question

«Sous quelle forme envisagez-vous

de prendre / avez-vous pris votre

prestation de retraite ?»

41% des sondés (actifs + retraités)

privilégient la rente

13% le capital

23% une solution mixte

69% des retraités ont opté pour

une prestation sous forme de rente,

tandis que les actifs envisagent une prestation

sous forme de rente ou un mixte

avec probablement un capital à 50%